这个指数被视为是中国版的标普500金多多,更有媒体称之为“新一代核心资产代表性指数”,也因此经常拿来与老一代核心资产代表指数——沪深300指数进行对比。

其中,最重要的一项就是指数收益走势的对比。那么,A500指数在什么情况下能跑赢沪深300呢?

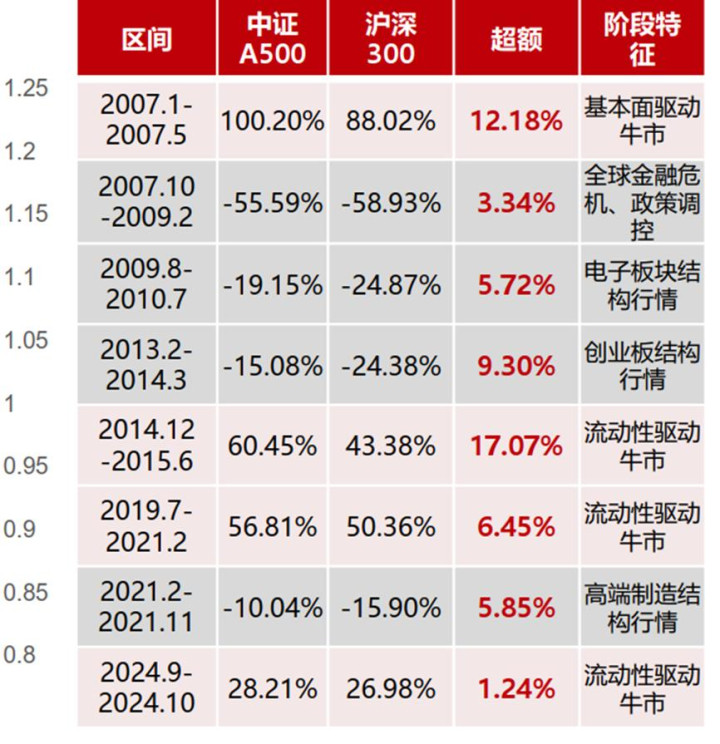

回测数据显示:在流动性“牛市” ,以及产业趋势催化的结构性行情中,A500指数的优势凸显得更为明显。

2004年以来, A股经历了4轮牛市, A500占优阶段基本覆盖了2007年、 2014年、 2021年三轮牛市,仅2018年牛市期间,A500相比沪深300呈现跑输态势。

但牛市驱动因素有所不同。 2007年、 2018年牛市主要由基本面推动,而2014年、 2021年的牛市主要由流动性驱动。

总之,中证A500在市场流动性驱动的“牛市” 下,表现出较高的弹性“冲高” 属性,比如2014年、2021年;而在由产业驱动的结构性行情下,表现出相对“抗跌” 属性,比如2007年。

(数据来源:wind,过往数据不代表未来,不作为指数推荐)

(数据来源:wind,过往数据不代表未来,不作为指数推荐)

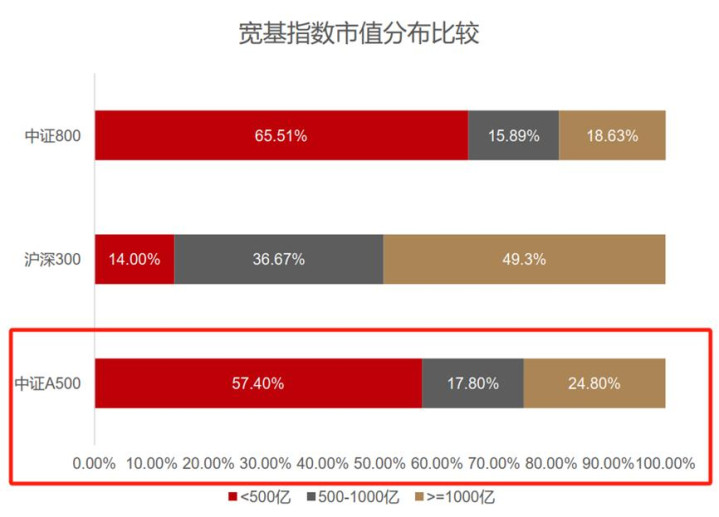

一、流动性牛市下,A500指数因市值分布而占优

中证A500指数之所以在流动性充裕的市场环境下占优,主要是由于其相对沪深300成分股市值较小,在流动性宽松环境下更受益。

例如:

• 2014年底至2015年7月,两融余额从1万亿增长至2.2万亿金多多, A500区间涨幅60.45%,跑赢沪深300约17%;

• 2019年8月-2021年11月,中美流动性同时宽松,推动结构性牛市, A500区间收益47%,跑赢沪深300约14.9%;

• 2024年“924” , 市场快速上涨,两融余额从5000亿快速增长至2.9万亿, A500区间涨幅33.7%,跑赢沪深300约1.2%。

数据显示,A500指数对大中小市值的公司均有覆盖, 500-1000亿公司数量占比17.8%,低于500亿公司数量占比57.4%。

(数据来源: wind,截至2025年7月29日)

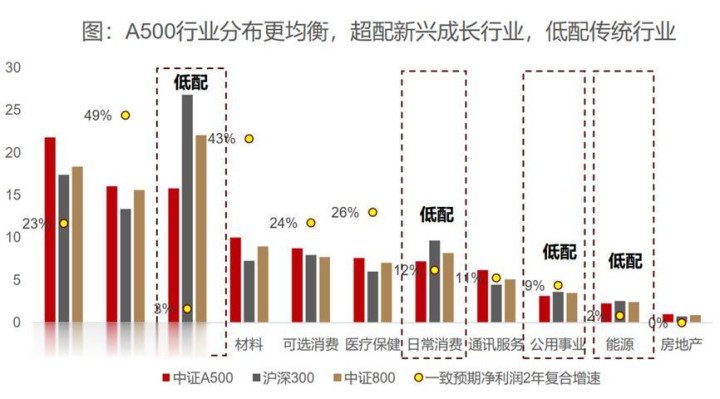

二、产业趋势催化的结构性行情中,A500因偏科技成长而更受益

中证A500指数相比沪深300更偏新质生产力,也因此更受益于产业趋势催化的结构性行情。

例如:

• 2013年-2014年,创业板结构性行情, “钱荒”大背景下,经济增速下滑成为新常态,叠加4G商用及智能手机等新兴产业崛起,主板整体呈现震荡下跌,创业板结构向好。沪深300区间累计下跌24%,中证A500区间累计下跌15%,相对抗跌;

• 2021年高端制造结构性行情, 内外需双轮刺激下,国内制造业复苏,自动化需求提升,国产工业机器人等新兴产业趋势形成,高端制造行情为主线,而市场整体呈现震荡。 沪深300区间累计下跌16%,中证A500区间累计下跌10%,相对抗跌。

(数据来源:wind,过往数据不代表未来,不作为指数推荐)

资料显示,中证A500指数通过三级行业龙头筛选+ESG 评价+自由流通市值优化,覆盖91个细分行业的500只优质行业龙头股,相对超配新兴成长、低配传统行业。

(数据来源:中信一级行业分类, wind,截至2025年7月29日)

三、回到当前市场,中证A500还能持续走强吗?

7月以来A股市场量价齐升,成交放量, 7月日均成交金额约1.5万亿。 其中大幅上涨或下跌的交易区间伴随着成交额的显著放大,表明市场交投活跃度维持高位,对信息的反映较为灵活充分。

展望未来,增量资金仍有走阔空间:

风险偏好敏感的杠杆资金已有明显入市, 7月至今两融余额明显抬升,融资余额占比超10%,接近去年“924”行情融资余额占比;但居民资金入市还不显著,尚有较大资金空间;若美联储进入降息周期,中美利差持续上升,外资有望持续回流A股。

综上,在未来流动性充裕、增量资金可期的背景下,中证A500指数有望持续走强。

最后,我们也看好A500未来成为机构资金重要抓手。理由有二:

一为同样是宽基,A500指数相比沪深300的科技含量更高,更契合政策层面支持科技创新行业发展的需要;

二为沪深300、上证50等指数ETF资金容量有限, A500指数有望承接溢出资金,同时由于行业、市值均衡分布的特点,在关键时刻对市场能起到“托底”作用。

相关产品:A500ETF基金(SH512050)

金多多

金多多

天创优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯